- Despesas dedutíveis podem reduzir o IRS a pagar ou aumentar o reembolso, mas exigem faturas bem emitidas e, muitas vezes, bem classificadas.

- O trabalhador independente deve perceber a diferença entre regime simplificado e contabilidade organizada, porque as deduções fiscais mudam muito.

- A declaração de rendimentos faz-se online e, em regra, envolve Anexo B ou Anexo C e ainda o Anexo SS.

- Há encargos dedutíveis frequentes na atividade: comunicações, renda de escritório, formação, equipamentos e contribuições para a Segurança Social.

- Erros na submissão ou omissões podem levar a coimas relevantes; por isso, a validação e a prova documental são parte da gestão dos impostos.

Qual o impacto das despesas no seu IRS?

As despesas afetam o seu rendimento tributável. Use o nosso simulador para ver o seu valor líquido real após deduções.

👉 Ver o meu valor líquido real

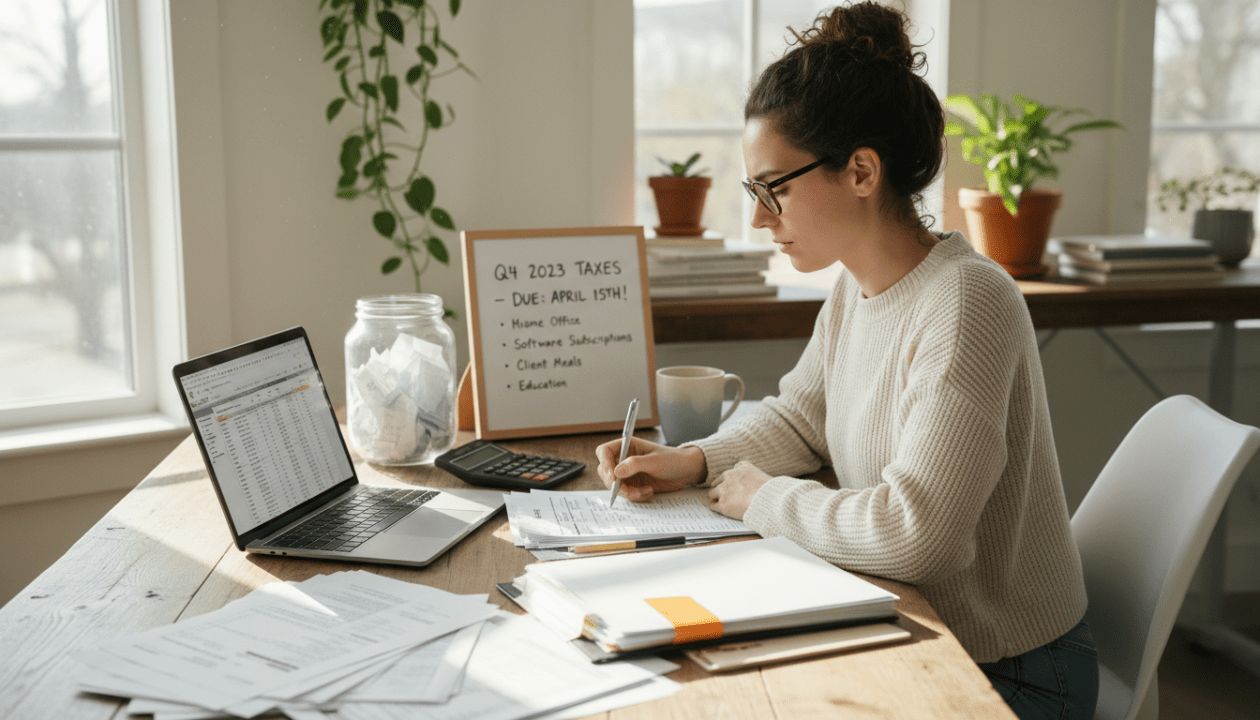

Num ano de trabalho intenso, um profissional independente pode emitir dezenas — por vezes centenas — de faturas, pagar software, comunicações, deslocações e ainda suportar contribuições. No entanto, quando chega o momento do IRS, muitos descobrem que a “poupança fiscal” não nasce de truques, mas de organização e enquadramento. A questão central raramente é “o que se pode deduzir”, mas sim “o que se consegue comprovar e enquadrar” dentro das regras aplicáveis. Além disso, a escolha entre regime simplificado e contabilidade organizada determina se o Fisco aceita uma lógica por coeficientes ou se exige um retrato contabilístico completo da atividade.

Para dar corpo ao tema, considere-se o caso da Inês, designer freelancer, e do Rui, consultor de IT. Ambos têm rendimento anual semelhante, mas padrões de custos muito diferentes. Por isso, as despesas profissionais que cada um consegue apresentar — e a forma de as declarar — influenciam diretamente a coleta final. Assim, compreender anexos, prazos, classificação no e-fatura e o peso das deduções automáticas torna-se um exercício de gestão, não um mero preenchimento de campos. É nesse terreno prático que se joga o resultado do imposto.

Quem é trabalhador independente e como isso afeta as despesas dedutíveis no IRS

Em Portugal, considera-se trabalhador independente quem presta serviços por conta própria, com ou sem estrutura empresarial formal. Por isso, cabem aqui profissionais liberais, freelancers, formadores, terapeutas, artistas e também empresários em nome individual. Além disso, a emissão de recibos verdes é o sinal mais comum, mas não é o único. Mesmo rendimentos esporádicos, como um ato isolado, podem criar obrigações específicas na declaração de rendimentos.

Esta classificação importa porque determina a categoria de rendimentos e as regras de apuramento do IRS. Em termos fiscais, os ganhos do trabalho por conta própria encaixam, em regra, na categoria B. No entanto, há situações particulares, como prestação de serviços a uma única entidade, em que pode fazer sentido simular uma opção alternativa de tributação. Consequentemente, a compreensão do enquadramento evita surpresas na liquidação e ajuda a planear impostos ao longo do ano.

Rendimentos da categoria B: o que entra na declaração

Os rendimentos da categoria B incluem prestações de serviços de natureza técnica, científica ou artística. Todavia, também podem abranger propriedade intelectual quando recebida pelo titular original, subsídios ligados à atividade e indemnizações relacionadas com redução ou cessação de contratos. Assim, a base do imposto nem sempre é apenas “o que entrou na conta”, mas o que a lei qualifica como rendimento tributável.

No caso da Inês, além de design, houve um workshop pago por uma associação local. Embora tenha sido pontual, entra na mesma lógica de rendimentos profissionais. Já o Rui recebeu um bónus de um cliente por antecipação de prazos. Ainda que pareça extraordinário, pode ser tratado como rendimento associado à atividade. Portanto, a coerência entre valores faturados e o que é declarado reduz o risco de divergências com a Autoridade Tributária.

Quando a organização do ano fiscal começa no primeiro recibo

Um erro frequente é pensar que despesas dedutíveis se “inventam” na altura da entrega do IRS. Na prática, a dedução nasce no momento em que a despesa é feita e documentada. Por isso, pedir faturas com NIF e com descrição razoável do bem ou serviço é decisivo. Além disso, separar logo o que é pessoal do que é da atividade evita confusões no e-fatura e nos anexos.

Imagine-se que a Inês compra um portátil para trabalhar e pede uma fatura genérica “equipamento”. Pode funcionar, mas uma descrição mais detalhada facilita justificações futuras. Já nas comunicações, um tarifário familiar misto pode exigir uma afetação parcial. Consequentemente, quanto mais cedo se implementa um método simples — pastas por mês, mapa de despesas e reconciliação com extratos — mais fácil se torna defender encargos dedutíveis se houver fiscalização. A disciplina documental, no fim, é a metade invisível do imposto.

Regime simplificado vs contabilidade organizada: impacto real nas deduções fiscais

A escolha do regime é um dos pontos que mais influencia o resultado final do IRS. No regime simplificado, aplica-se uma lógica por coeficientes: presume-se uma parte do rendimento como custos, sem exigir contabilidade completa. Por isso, é comum em atividades menos complexas e com estrutura leve. Já a contabilidade organizada exige registo rigoroso de receitas e despesas, bem como acompanhamento por contabilista certificado. Em contrapartida, permite deduzir custos reais diretamente associados à atividade.

Existe, em regra, um limiar que obriga a contabilidade organizada quando o volume anual ultrapassa determinado patamar legal. Ainda assim, pode optar-se voluntariamente por esse regime se fizer sentido económico. Portanto, a decisão não deve ser emocional; deve ser sustentada em números, previsibilidade de custos e capacidade de cumprir obrigações.

Como o coeficiente afeta o rendimento tributável no regime simplificado

No regime simplificado, é comum que 75% do rendimento seja considerado para tributação em muitas prestações de serviços. Assim, se um profissional fatura 40.000 €, o sistema presume uma parcela como despesas e tributa o remanescente. No entanto, em áreas específicas, como certas atividades comerciais, restauração ou hotelaria, a percentagem tributável pode ser diferente. Por isso, o primeiro passo é confirmar como a atividade está classificada.

O impacto prático nota-se em custos elevados. O Rui, por exemplo, gasta muito em certificações, software e deslocações. Se esses custos ultrapassarem, de forma consistente, o valor que o regime presume como despesa, então paga imposto sobre um “lucro” que não existe. Consequentemente, pode estar a financiar o imposto com capital de giro, o que pressiona a tesouraria.

Quando a contabilidade organizada tende a compensar

A contabilidade organizada costuma ser mais interessante quando as despesas profissionais são materialmente relevantes e recorrentes. Além disso, negócios com investimento em equipamento, subcontratação, rendas de espaços ou custos logísticos têm, muitas vezes, uma fotografia mais fiel neste regime. Todavia, há custos adicionais: honorários de contabilista, mais obrigações declarativas e maior rigor na prova.

Para decidir, ajuda colocar números numa grelha simples, comparando: receita anual, custos anuais estimados e custo de cumprimento do regime. Assim, a decisão deixa de ser “acho que compensa” e passa a ser “os números mostram que compensa”. Em consultoria financeira, vê-se com frequência um ponto de equilíbrio quando os custos reais ficam acima da presunção do regime simplificado. Esse critério, embora não seja o único, é uma âncora racional para escolher. A regra de ouro é clara: o regime deve servir a atividade, não o contrário.

| Critério | Regime simplificado | Contabilidade organizada |

|---|---|---|

| Apuramento do lucro tributável | Por coeficientes sobre o rendimento | Pela diferença entre receitas e despesas profissionais |

| Documentação | Menos exigente, mas faturas continuam essenciais | Exigência elevada e registo contabilístico completo |

| Apoio técnico | Contabilista não é obrigatório, embora seja útil | Contabilista certificado é, na prática, indispensável |

| Quando tende a ser preferível | Estrutura leve e custos reduzidos | Custos elevados e necessidade de refletir encargos dedutíveis reais |

Depois de escolhido o regime, o passo seguinte é saber onde e como a informação se declara. É aqui que os anexos ganham importância e onde muitos erros acontecem por distração.

Despesas dedutíveis e encargos dedutíveis na prática: o que apresentar e como provar

Falar de despesas dedutíveis sem falar de prova é meio caminho para problemas. A Autoridade Tributária aceita despesas quando se encontram documentadas e quando se relacionam com a atividade. Por isso, a regra base é simples: faturas com NIF e com ligação clara ao exercício profissional. Além disso, em situações de utilização mista, como casa e trabalho, pode exigir-se uma afetação parcial, o que reduz o valor que conta para efeito fiscal.

Na prática, as despesas mais comuns surgem em quatro blocos: espaço de trabalho, equipamentos e consumíveis, serviços recorrentes e desenvolvimento profissional. No entanto, a “comunalidade” não substitui a adequação. Um gasto só é defensável se fizer sentido para gerar rendimentos. Assim, um formador com despesas em plataformas de videoconferência tem uma narrativa fiscal clara. Já uma despesa sem ligação à atividade fragiliza a posição do contribuinte se houver pedido de esclarecimentos.

Exemplos concretos de despesas profissionais comuns

Uma lista ajuda, mas o essencial é perceber o porquê de cada rubrica. Assim, seguem categorias frequentes e o respetivo racional:

- Renda de escritório ou cowork: permite exercer a atividade e receber clientes, logo tem nexo económico.

- Internet e telefone: são ferramentas de trabalho, embora possam exigir afetação parcial quando há uso pessoal.

- Equipamento (computador, monitor, periféricos): necessário para produzir serviço; convém guardar prova de aquisição e especificações.

- Formação e certificações: aumentam competências e podem suportar melhor preço de mercado; além disso, documentam atualização profissional.

- Deslocações e viagens de trabalho: devem ser justificadas por reuniões, eventos ou prestação de serviço, com evidência do contexto.

- Segurança Social e seguros obrigatórios: podem contar como encargos dedutíveis em determinados moldes, conforme o regime e a natureza do encargo.

No caso do Rui, a certificação anual em cloud é uma despesa óbvia, porque sem ela perde projetos. Já a Inês usa cowork apenas em meses de maior carga. Mesmo assim, as faturas desses meses podem ser relevantes, desde que emitidas corretamente. O detalhe que separa “custo válido” de “custo discutível” costuma estar na consistência e na documentação.

E-fatura, afetação e o erro que custa dinheiro

O e-fatura é o ponto de encontro entre o que foi comprado e o que o sistema reconhece. Por isso, a classificação atempada evita que despesas fiquem “perdidas” ou mal enquadradas. Além disso, quando uma despesa é parcialmente afeta à atividade, apenas parte do valor conta para efeitos profissionais, e o restante segue para a esfera pessoal. Consequentemente, um erro de afetação pode reduzir deduções ou levantar questões em validações posteriores.

Há ainda um cenário relevante: quando não se validam faturas dentro do prazo normal do e-fatura. Nessa situação, pode existir alternativa via declaração anual, assumindo a inserção manual de valores em campos próprios. Todavia, isso exige somas por categoria, maior rigor e arquivo de comprovativos. Assim, o que era simples no e-fatura torna-se um trabalho de reconciliação, sujeito a lapsos.

Em termos de gestão, o método mais eficiente é mensal: descarregar extratos, conferir faturas emitidas e recebidas e classificar o que falta. Parece burocrático, mas evita correções dolorosas na época da declaração. Uma despesa bem classificada é uma dedução defendida antes de ser questionada.

Declaração de rendimentos no IRS: anexos, prazos, retenções e como evitar coimas

A declaração de rendimentos é entregue online no Portal das Finanças e, em regra, decorre entre 1 de abril e 30 de junho. Por isso, a preparação deve começar antes, com reconciliação de rendimentos, verificação de retenções e conferência das despesas registadas. Além disso, um erro frequente é confundir “submeter” com “validar”: a declaração deve passar pelos controlos do portal e, idealmente, por uma revisão final. Assim, reduz-se o risco de anomalias que atrasam reembolsos ou geram notificações.

Outro ponto sensível é a elegibilidade para IRS automático. Alguns trabalhadores independentes, sobretudo em regime simplificado e com faturação integral no portal, podem surgir como elegíveis. Todavia, basta haver rendimentos no estrangeiro, certas deduções específicas ou situações fiscais particulares para cair fora. Consequentemente, convém confirmar no portal e não assumir que o automático é sempre melhor. Quando há campos relevantes por preencher, o manual é mais seguro.

Anexo B, Anexo C e Anexo SS: o que costuma ser obrigatório

O Anexo B é o mais comum para quem está no regime simplificado. Já o Anexo C aplica-se a contabilidade organizada e, por norma, é preparado com contabilista. Além disso, o Anexo SS é crucial para Segurança Social, porque identifica rendimentos ilíquidos e, em certos casos, entidades contratantes. Assim, mesmo quem acumula trabalho dependente com recibos verdes pode ter obrigações declarativas adicionais.

Na prática, a Inês usa Anexo B e Anexo SS, porque trabalha só por conta própria. O Rui, por outro lado, tem alguns meses com contrato a termo e outros como freelancer. Portanto, junta Anexo A para trabalho dependente e Anexo B para atividade independente, garantindo coerência de valores com o que foi comunicado por entidades pagadoras. Uma divergência pequena pode gerar pedido de esclarecimentos, o que consome tempo e energia.

Retenção na fonte, imposto final e simulações úteis

A retenção na fonte funciona como adiantamento de impostos. Em muitos casos, quando o rendimento anual ultrapassa um limiar relevante, a retenção torna-se obrigatória, com taxas que dependem da atividade. Assim, um prestador enquadrado na tabela de atividades pode reter a uma taxa típica elevada, enquanto outros serviços fora da tabela podem ter taxa inferior. Todavia, reter não significa pagar “a mais”; significa antecipar, e depois acerta-se na liquidação do IRS.

Por isso, vale a pena simular antes de submeter. Uma simulação com e sem certas opções, como a tributação alternativa em casos de um único cliente, pode mostrar diferenças materiais. Além disso, dependentes, despesas pessoais e outras deduções fiscais podem alterar o resultado. Assim, o objetivo não é adivinhar, mas usar o portal como ferramenta de decisão.

Coimas e erros comuns: onde se perde mais

As coimas por atraso variam com o contexto e com o momento em que a falha é regularizada. Se a declaração for entregue pouco tempo após o prazo, a penalização pode ser reduzida. No entanto, quando há notificação e demora adicional, o mínimo tende a aumentar. Consequentemente, atrasos prolongados e situações em que o Estado é prejudicado podem levar a valores bem mais elevados. Além disso, inexatidões ou omissões relevantes podem originar multas substanciais, sobretudo se forem interpretadas como falta de diligência.

Há também um risco silencioso: entregar e “esquecer” de acompanhar o estado. O portal mostra estados como “declaração com anomalias” e dá prazo para correção. Assim, consultar o processo dois ou três dias após submissão e, depois, semanalmente até à liquidação, evita que um erro simples se transforme numa penalização. A melhor prevenção é simples: revisão, submissão atempada e arquivo organizado. Quando estes três elementos se alinham, o IRS deixa de ser uma incerteza e passa a ser um processo controlável.

Que despesas dedutíveis são mais comuns para trabalhador independente?

Entre as mais frequentes estão renda de escritório ou cowork, internet e telefone, equipamento de trabalho, consumíveis, formação, deslocações profissionais e contribuições obrigatórias. No entanto, a aceitação depende de prova documental e de nexo com a atividade, pelo que as faturas com NIF e boa classificação são essenciais.

Qual é o anexo do IRS a preencher no regime simplificado?

Em regra, utiliza-se o Anexo B para declarar rendimentos da categoria B quando o trabalhador independente está no regime simplificado. Além disso, o Anexo SS é normalmente exigido para efeitos de Segurança Social, salvo exceções como alguns atos isolados.

Posso deduzir despesas sem faturas?

Não. Para efeitos de IRS e de deduções fiscais relacionadas com a atividade, as despesas devem estar suportadas por faturas ou documentos comunicados à Autoridade Tributária. Sem fatura com NIF, a despesa fica, na prática, indefensável como encargo dedutível.

O que fazer se a declaração de rendimentos tiver erros após submissão?

Deve ser entregue uma declaração de substituição o mais rapidamente possível no Portal das Finanças, usando a opção de correção. Se a correção ocorrer dentro do prazo legal, tende a evitar penalizações; fora do prazo, pode existir coima, pelo que a rapidez é determinante.

Compensa trocar do regime simplificado para contabilidade organizada?

Pode compensar quando as despesas profissionais reais são elevadas e recorrentes, porque na contabilidade organizada essas despesas reduzem diretamente o lucro tributável. Todavia, há custos de cumprimento e necessidade de contabilista certificado, pelo que a decisão deve ser suportada por simulações e por uma estimativa realista de custos anuais.

Com 34 anos, sou consultor financeiro independente, especializado em apoiar trabalhadores autônomos a organizar suas finanças e maximizar seu potencial de crescimento.